大家好,我是财务解码人。今天我们来拆解一家核电巨头的账本——中国广核。

看它最新的财报,一个核心问题浮出水面:这家坐拥稳定现金流的巨无霸,业绩增速明显放缓,这究竟是短期阵痛,还是长期趋势的开始?

在你看完分析后,不妨在评论区说说你的判断:你认为中广核的未来,是“老树开新花”,还是“大象难起舞”?

01 整体画像:增长引擎是否在降速?

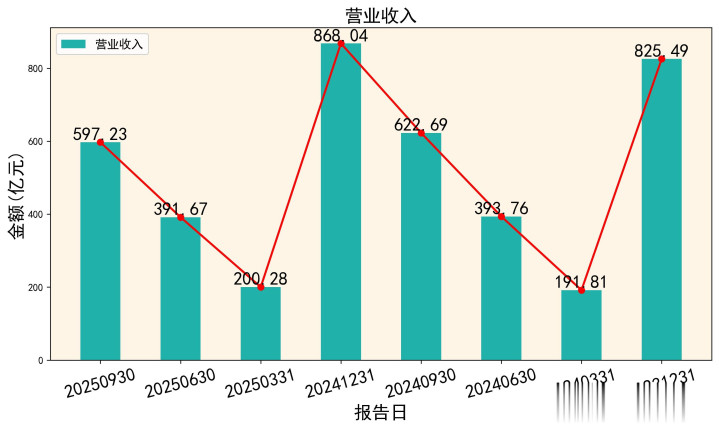

先看全景。2025年前三季度,公司营收597.23亿元,同比微降4.09%。这个数字本身不吓人,但对比2024年全年5.16%的增长,增长趋势已经逆转。

更关键的是利润。前三季度归母净利润85.76亿元,同比下滑14.14%。扣非净利润81.80亿元,下滑16.00%。利润降幅远超收入降幅,说明公司的“赚钱效率”在下降。

不过,公司底子依然雄厚。经营现金流持续为正,资产负债率维持在60%左右,对重资产行业来说尚属稳健。这张成绩单,像是一辆顶级豪车,速度慢下来了,但油箱(现金流)还满着,车身(资产)依然坚固。

02 利润表:增收不增利的背后

利润表是问题的核心。收入增长乏力,2025年Q1至Q3,单季度营收同比增速分别为4.41%、-0.53%、-4.09%,下行趋势逐季明显。

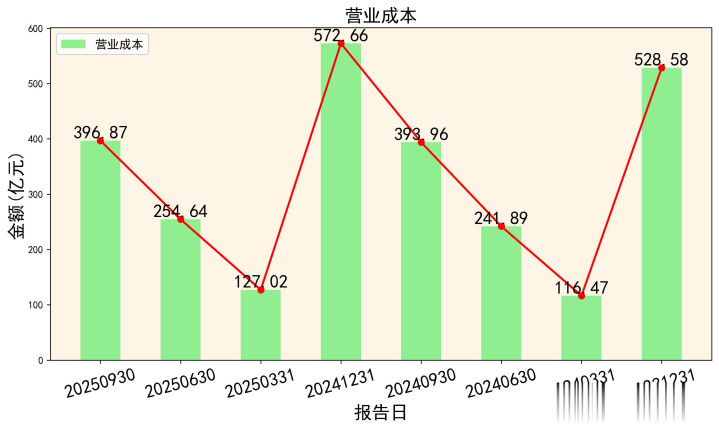

成本是另一把刀。前三季度营业成本达396.87亿元,占营收比重66.45%,而去年同期为63.28%。成本在营收中的占比显著提升,直接挤压了利润空间。

具体看,销售毛利率从2024年同期的36.72%降至33.55%。为什么成本上涨?核电的燃料(铀)、折旧、财务费用等都具有刚性。当电价承压或发电量增长不及预期时,成本占比自然上升。

一个关键关联:营收增速下滑(需求或价格因素)+ 成本刚性上涨 = 毛利率与净利率双降。这是解读本期业绩的核心公式。

03 资产负债表:稳健扩张中的债务天平

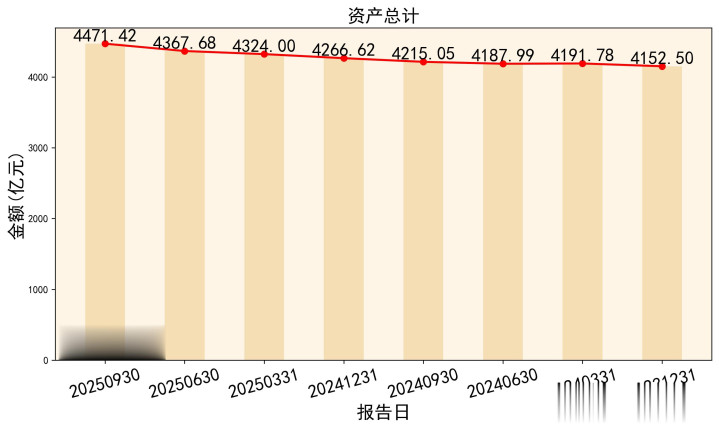

资产负债表描绘了公司的“体格”。总资产稳步增长,从2024年三季度的4215亿增至2025年三季度的4471亿。公司仍在扩张,在建工程(572.4亿)和固定资产(2536亿)规模庞大。

但资产扩张也带来了负债。截至2025年9月底,总负债2719.8亿,资产负债率攀升至60.83%,为近期高点。流动比率0.92,速动比率0.71,短期偿债能力指标尚可,但无充裕余量。

资产端的扩张(在建核电项目)需要负债端(借款)支持,这在成长期是常态。但关键在于,新增资产未来创造的利润,能否覆盖新增债务的成本?这是评估其资产负债表健康度的终极问题。

04 现金流量表:最真实的“造血”能力

现金流量表是检验公司成色的“试金石”。好消息是,中广核的“造血”能力依然强劲。

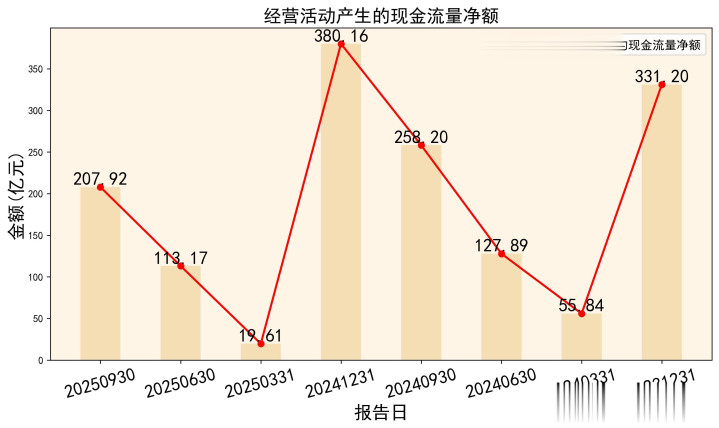

前三季度,经营活动现金流净额高达207.92亿元,同比大幅增长。经营现金流/净利润比率高达242%,说明净利润有充足的现金支撑,盈利质量很高。

钱从哪来?主要是“销售商品、提供劳务收到的现金”(678.9亿),与营收规模匹配,回款正常。钱花到哪了?投资活动现金流净额-142.54亿元,同比流出扩大。公司正在加大资本开支,为未来储备能量。

数据闭环验证:利润表显示赚钱(净利润),现金流量表证实收到真金白银(经营现金流),资产负债表则展示这些现金和利润转化成了更多资产(总资产增长)。逻辑是通的,核心问题是资产未来的盈利效率。

05 核心指标联诊:ROE为何下滑?

净资产收益率(ROE)是衡量股东回报的核心。2025年前三季度摊薄ROE为6.95%,显著低于2024年同期的8.43%。

我们可以用杜邦分析法拆解ROE:

销售净利率:21.58%(2025Q3) vs 24.89%(2024Q3),下降。这就是前面分析的“增收不增利”。

总资产周转率:0.1369次(2025Q3) vs 0.1488次(2024Q3),下降。资产变多了,但产生的收入速度变慢了。

权益乘数(资产/权益):约2.55倍(2025Q3) vs 约2.51倍(2024Q3),微升。负债率略有增加。

结论很清楚:ROE下滑,主要被净利率和资产周转率双双下降拖累。公司靠加一点杠杆(权益乘数)也未能挽回局面。这指向了运营效率和盈利能力的短期挑战。

06 行业与前景:护城河与逆风局

核电行业有其特殊性。护城河极深:技术、资质、安全壁垒高,项目周期长,一旦建成就是稳定的现金奶牛。中广核作为国内龙头,地位稳固。

但眼下也面临 “逆风局” 。研报普遍指出“电价下行”是业绩压力主因。此外,市场化交易电价波动、辅助服务费用等,都可能影响收入端。

同时,新建核电项目投资巨大,在利率环境与折旧压力下,成本控制是长期课题。

前景在于成长性。公司管理着20台在建机组,拟收购惠州核电,长期装机容量和发电量有保障。在能源转型背景下,核电作为稳定清洁能源,需求确定。短期看电价与成本博弈,长期看装机成长兑现。

07 估值与投资参考:现在贵不贵?

截至最近数据(2026年初),股价在3.92元附近震荡。我们简单估算:

滚动市盈率(PE):股价3.92元 / 年化每股收益(0.16984/3≈0.226)≈ 17.3倍。

机构预测:多家研报对公司2025年EPS预测均值约0.20元,对应市盈率约19.6倍。

同行对比:电力行业估值普遍不高,公司估值处于合理区间。

估值结论:当前股价基本反映了业绩现状和行业预期,未出现明显高估或低估。其估值核心支撑是稳定的分红预期(股息率值得关注)和长期成长逻辑。

操作参考:

短期(交易型):股价受业绩周期和电价政策情绪影响较大。在业绩增速未明显改善前,可能延续区间震荡。可关注超跌后的波段机会,但需注意短期不确定性。

长期(配置型):适合追求稳定现金流、能接受较低增长弹性的价值投资者。其核电资产的长期价值和分红潜力是核心看点。可采用逢低分批布局的策略,以时间换空间,等待新机组投产带来的业绩增量。

总结

拆解完中国广核的财报,一幅清晰的图景展现眼前:它是一位内力深厚但正经历“换气调整期”的巨人。

短期业绩阵痛明显,营收停滞、利润下滑、ROE受侵蚀,主要受电价与成本两端挤压。但长期根基未动摇,庞大的在建机组储备、依然强劲的现金流和不可替代的行业地位,构成了其坚实的底牌。

投资它,不是押注爆发式增长,而是选择与一国能源基业共同成长。你需要的是耐心,以及对“稳定”高于“增速”的价值认同。市场现在给的疑问是“大象能否再快跑”,而它的答案可能永远是“稳行方能致远”。

免责声明

以上分析根据公开资料整理,力求客观,仅供参考,不构成投资建议,投资有风险,入市需谨慎,欢迎在评论区分享你的看法!

象泰配资-象泰配资官网-深圳配资网站-深圳股票配资公司提示:文章来自网络,不代表本站观点。

沪深京指数

热点资讯

推荐资讯